精选报告来源:【未来智库官网】。

(报告出品方/作者:华创证券,鲁佩、赵志铭)

报告综述:

2021 年继续全面看多通用自动化板块,主要包括机器人、激光、注塑机、机床四大细分子行业,在制造业投资持续回升的大背景下,叠加技术升级和国产替代,通用自动化板块是制造业投资复苏的弹性品种。

其中,工业机器人和 激光是更加具备成长性的长赛道,未来市场空间广阔,注塑机和机床更偏周期, 在关注行业复苏的同时投资需应更加注重竞争格局的演变。

新一轮制造业投资复苏的典型特征或将为“制造升级”,具体体现在高端产品占比提升,自动化改造比例提升,国产化程度提升三大趋势。我们认为,随 着中国经济从增量时代进入存量时代,新一轮资本开支的扩张将更加侧重于设 备的更新升级和自动化改造,且体现出高端化、自动化、国产化三大趋势。

高端化:制造升级带动制造业中的设备类投资随之升级,体现为设备投资中的中高端产品的比例逐步提升;

自动化:全球制造业转移受低成本趋势推动,我国面临产业升级的历史机遇期,传统产业在中国完成自动化升级是更优的选择;

国产化:技术进步叠加供应链安全保证,进口替代加速。

机器人、激光、注塑机和机床四个行业虽然同属有“工业母机”性质的通用设备领域,但每个行业由于自身发展阶段不同,当前时点的逻辑侧重点不同。机器人更看重行业空间扩大和进口替代趋势,激光更看中渗透率提升和国产高端领域突破的节奏,注塑机更看中出口和格局,机床领域高端看政策、低端看格局。

工业机器人:后疫情时代机器换人加速,千亿市场蓄势待发,国产品牌 技术进步促进进口替代;

激光:应用场景突破持续拓展增量市场,中低功率领域竞争白热化,产 品升级、原材料自制率提升叠加高功率激光器产品性能提升推动国产化进 程;

注塑机:全球经济复苏出口市场有望扩大,格局优化龙头企业受益弹性 更大;

机床:行业处于 10 年大周期底部,大而不强未来有望诞生行业整合者。

一、现象:通用自动化行业体现出类似的周期性特征,2020 年起拐点向上

(一)以机器人、激光、注塑机、机床为代表的通用自动化行业体现出类似的周期性特征

工业机器人、激光、注塑机、机床等通用自动化设备由于景气度均与制造业投资相关, 历史上主要受汽车制造业投资、3C 制造业投资及其他一般制造业投资波动影响,景气趋 势上体现出方向上的一致性(幅度有差别)。

工业机器人:通过复盘 IFR 公布的 2001 年至 2019 年的工业机器人销量历史数据, 全球工业机器人和中国工业机器人的销量增速有着较为相似的变化趋势,表现出 3-4 年左右的周期性。过去的 19 年出现过 2002-2005 年,2005-2009 年,2009-2012 年, 2012-2015 年,2015-2019 年 5 个 3-4 年的小周期,分别由 1-2 年增速上行和 1-2 年增 速下行组成。

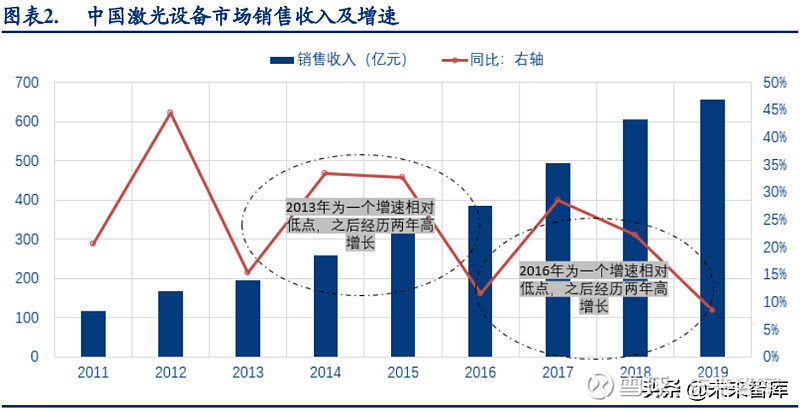

激光:我们以武汉文献中心公布的历年中国激光产业发展报告中的中国激光设备销 售规模为指标,可以看出,激光设备行业同样体现出 3 年左右的周期性,过去 9 年 出现过 2013-2016 年,2016-2019 年两轮周期,激光作为一个新兴产业链,数据较短, 从这近两轮的数据来看,近 3 年变化趋势与机器人一致,上一轮较机器人滞后一年。

注塑机:由于注塑机行业缺乏行业性统计数据,我们以行业龙头海天国际的营收数 据为代表说明行业的变化趋势。从海天国际过去 17 年的营收增速变化趋势来看,同 样体现出 3 年左右的周期性特征,从增速低谷到下一个周期低谷的时间段分别为: 2005-2008 年,2008-2012 年,2012-2015 年,2015-2019 年,整体体现出与机器人较 为一致的变动趋势。

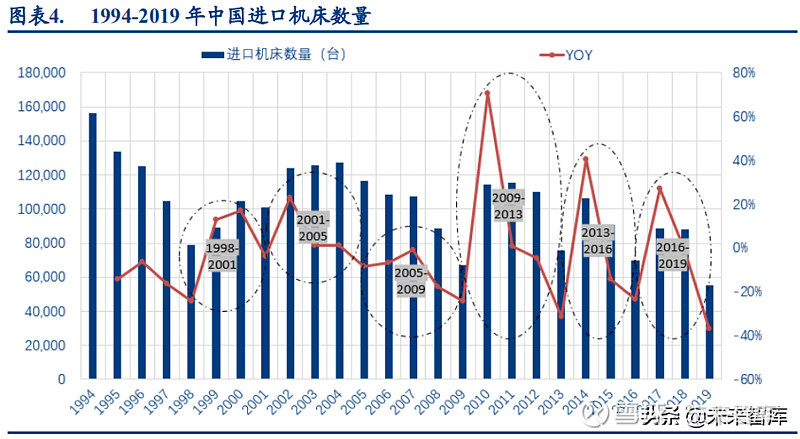

机床:由于我国机床产业大而不强,中高端机床进口为主,相较国内产量数据,进 口数据可以更好地体现产业升级下的需求变动趋势,因此我们选取机床进口数据作 为指标。从过去 26 年的机床进口数据来看,机床行业有其 10 年左右的大周期性的 特征(详见报告《机床行业深度研究报告(一):产业发展篇:“天时、地利、人和”, 国产中高端数控机床扬帆起航》),但也镶嵌 3-4 年小周期,从增速低谷到下一个 周期低谷的时间段分别为:1998-2001 年,2001-2005 年,2005-2009 年,2009-2013 年,2013-2016 年,2016-2019 年,虽个别年份有领先或滞后,整体也体现出与机器 人、激光、注塑机较为一致的变动趋势。

总结:机器人、激光、注塑机、机床四个行业体现出相似的 3-4 年左右的周期性变动特 征,主要由于这四个行业均为通用设备,需求与下游的制造业投资相关,特别是汽车、 3C 等产值占比高的制造业投资对其影响较大。2019 年为此轮增速低点,假设周期性特征 延续,在 2020-2021 年有望看到增速回升。此外,这四个行业由于发展阶段不一,下游 制造业渗透率不一,增速差异较大,按照过去 10 年(2009-2019 年)的 CAGR 来排序, 机器人(38.2%)>激光(21.1%)>塑料机械1(10.03%)>机床(-3.18%),机器人和激 光行业成长性特征更为显著